Newsletter

Newsletter

Newsletter

Newsletter

Dziś fotografujemy więcej niż kiedykolwiek, jak to więc możliwe, że z roku na rok sytuacja na rynku foto staje się coraz bardziej dramatyczna? Odpowiedzi na to pytanie jest przynajmniej kilka, zanim jednak skupimy się na przyczynach i skutkach, przyjrzyjmy się aktualnemu obrazowi sytuacji. Z postępująca recesją mamy do czynienia już od dekady. Pod względem ilościowym, rynek w tym czasie skurczył się o około 90%. Doskonałą część tej kwoty stanowią kompakty, które kiedyś sprowadzane były całymi kontenerami, a które dziś właściwie w całości wyparte zostały przez producentów smartfonów, niemniej jednak spadki dotyczą także segmentu aparatów z wymienną optyką.

Najgorszy rok ostatniej dekady

W połowie roku informowaliśmy was o kolejnych rekordach recesji, wskazujących na kontynuację negatywnego trendu, który obserwujemy już od kilku lat. Niestety wygląda na to, że poprawa sytuacji może nie nadejść, a producenci będą zmuszeni do dywersyfikacji swoich działań.

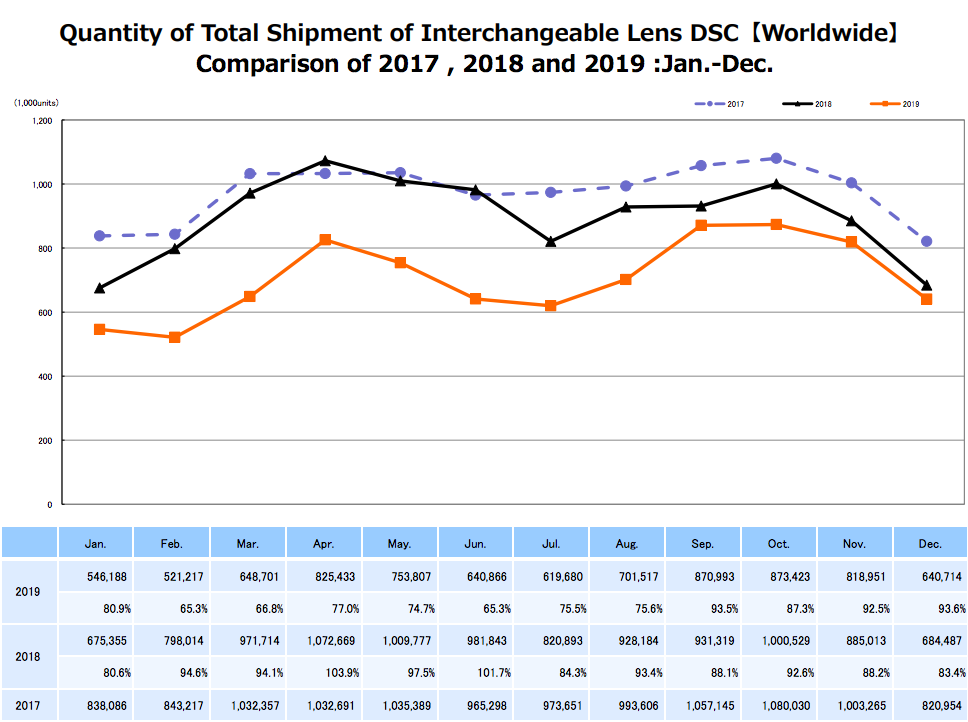

Zestawienie danych na temat dostaw wszystkich odmian aparatów nie pozostawia złudzeń. W ostatnim czasie rynek kurczy się w tempie około 25-30% rok do roku i choć w drugiej połowie 2019 roku mogliśmy zobaczyć nieco wolniejszy spadek niż w tym samym okresie rok wcześniej, to warto odnotować, że w lutym liczba dostaw spadła poniżej rekordowo niskiego poziomu miliona sztuk. Niestety bardzo podobnym wynikiem rynek zamknął też ostatni rok w grudniu. Nieco ciekawsze wnioski jak zwykle płyną z analizy danych ilościowych i wartościowych poszczególnych segmentów.

Kompakty sięgają minimum. Rynek dalej ciągną w dół lustrzanki

Jak już wspomnieliśmy na początku, głównym motorem napędowym recesji przestają być kompakty, które najwyraźniej dobijają powoli do swojego minimum. Porównanie danych za lata 2018 i 2019 nadal ukazuje tendencję spadkową, jednak pod względem ilości dostaw różnice nie są już tak znaczące jak we wcześniejszych latach. Trudno się zresztą temu dziwić. Na rynku ostało się raptem kilka modeli, które w zupełności wyczerpują swoją niszę. Prawdziwy dramat odgrywa się więc w segmencie aparatów z wymienną optyką.

Podczas gdy w roku 2018 mieliśmy do czynienia z momentalną poprawą i wyrównaniem wyników z roku 2017, ostatnie dwanaście miesięcy pokazuje, że raczej nie ma co spodziewać się długoterminowego odwrócenia trendu. Jak widzimy, bohaterem tego przykrego spektaklu są lustrzanki, których produkcja w ostatnim roku skurczyła się o prawie 35% i które przyniosły o 40% mniej dochodu niż w roku poprzednim.

_1094526942.jpg)

_968856305.jpg)

_1475239688.jpg)

_443908423.jpg)

Bezlusterkowce zarabiają, ale to wciąż za mało

Oczywiście za ten stan rzeczy w pewnym stopniu odpowiada fakt, że w ostatnich dwóch latach większość producentów skupiła się właściwie wyłącznie na rozwijaniu systemów bezlusterkowych, których rynek pod względem wartościowym urósł o około 5%, co jest kontynuacją trendu z ostatnich lat. Mimo to i ten segment stale się kurczy pod względem ilościowym - w ostatnich dwunastu miesiącach wyprodukowano ponad 10% mniej aparatów niż w roku 2018. Co ciekawe rynek amerykański jest jedynym rynkiem na którym pojawiło się więcej bezlusterkowców niż rok temu. Notuje on też największy, bo prawie 8-procentowy wzrost wartości tego segmentu.

Ogólnie rzecz biorąc nie wygląda na to, by bezlusterkowce uratowały rynek przed dalszą zapaścią, a przynajmniej nie nastawialibyśmy się na to obserwując nieproporcjonalny spadek segmentu lustrzanek. Czy jednak ktokolwiek powinien sobie z tego powodu rwać włosy z głowy? Kolejny raz przypominamy wykres przedstawiający wyniki dostaw aparatów systemowych za ostatnie 40 lat (poniżej), który jasno wskazuje, że względem czasów analogowych nadal mamy do czynienia z ponad 100-procentową nadwyżką, spowodowaną cyfrowym boomem pierwszej dekady XXI wieku.

Do wyników z czasów analogowych jeszcze daleka droga, ale czy w cyfrowym świecie możliwy jest powrót do starych strategii?

Pamiętajmy też, że wykresy CIPA nie uwzględniają sprzedaży smartfonów, które powoli przejmują cały segment budżetowy i które dla większości osób stały się dziś aparatami pierwszego wyboru. Mając to na uwadze dalsze spadki segmentu foto nie powinny nikogo dziwić. Pozostaje jednak pytanie czy w czasach zdominowanych przez “cyfrę” powrót do strategii rozwoju wypracowanych w czasach analoga są w ogóle możliwe. Choć ogólne ceny aparatów plasują się na podobnym poziomie, można zakładać, że ze względu na technologię proces produkcyjny jest dużo bardziej skomplikowany i podzielony na więcej etapów. Do tej pory producentom różnicę wyrównywała to liczba sprzedanych modeli, wygląda jednak na to, że w przyszłości może stać się to niemożliwe.

Co więc może się wydarzyć? Z jednej strony można spodziewać się dalszej specjalizacji segmentu profesjonalnego i podnoszenia cen (na co zresztą wskazywać może znacznie wyższa od poprzednika cena modelu EOS-1D X Mark III), z drugiej prawdopodobnie jesteśmy w przededniu dużych zmian w segmencie amatorskim, który to przynosił producentom dotychczas największych zysków.

Producenci muszą w końcu wskoczyć na "mobilny" wózek. Pozostaje pytanie o to w jaki sposób to zrobią

Producenci foto w większości przegapili mobilną rewolucję i teraz muszą znaleźć sposób, by odzyskać część rynku amatorskiego. W ostatnich dniach pojawiła się plotka na temat tego, że partnera do rozwoju aparatów w smartfonach wśród gigantów branży poszukuje stale rosnące w siłę Xiaomi. Zupełnie nie zdziwiłoby nas, gdyby informacja ta się potwierdziła. Prawdopodobnie też liderzy rynku foto będą w końcu zmuszeni przelać nieco smartfonowej magii na konstrukcje kierowane do amatorów. Mówimy tu o rozwiązaniach z dziedziny fotografii obliczeniowej, na których bazuje dziś większość smartfonów.

Jeżeli na język większych matryc udałoby się przenieść działanie układów odpowiadających w smartfonach za tryby HDR, zdjęcia nocne czy symulację bokeh, mielibyśmy do czynienia ze sporą rewolucją, która miałaby szansę zapoczątkować powrót do tradycyjnych konstrukcji. Byłoby to także ciekawą przeciwwagą dla wspomnianej specjalizacji segmentu pro. Producenci musieliby jedynie rozgryźć to, jak sprawić, by konstrukcje amatorskie nie skanibalizowały tych bardziej zaawansowanych, ale jak dobrze wiemy firmy mają swoje sprawdzone sposoby na zubażanie konstrukcji. Poza tym, to i tak lepiej niż gdyby zyski z segmentu amatorskiego miały dalej płynąć do producentów smartfonów.

A może wszystko podąży w nieco innym kierunku i już niedługo będziemy świadkami strategicznych konsolidacji, lub przejęć? O tym przekonamy się zapewne już niebawem. Zwykli fotografowie powinni jednak spać spokojnie. Na rynku komercyjnym jeszcze przez dłuższy czas wszystko rozgrywać się będzie zapewne według utartych zasad, gdzie aparat systemowy i dobra optyką są pozycją obowiązkową, a najnowsze konstrukcje i te które są jeszcze przedmiotem plotek sprawia, że będzie to przyjemniejsze niż kiedykolwiek wcześniej.