Newsletter

Newsletter

Newsletter

Newsletter

Dziś nikogo już chyba nie dziwią informacje na temat tego, że obecnie rynek stanowi raptem kilka procent tego czym był na początku ostatniej dekady. Co roku informujemy was o postępującej recesji i coraz gorszych wynikach sprzedaży producentów. Oczywiście duży udział w rozwoju obecnej sytuacji miały smartfony, które na przestrzeni ostatnich lat właściwie w całości wyparły z rynku aparaty kompaktowe, ale z roku na rok spada także sprzedaż aparatów z wymienną optyką.

W podsumowaniu roku 2019 pisaliśmy, że dla rynku był to najgorszy okres ostatniej dekady i że niestety sytuacja nie ma się ku lepszemu. Jak nietrudno się domyśleć, mijający w cieniu pandemii rok 2020 nie przynosi zaskakującego zwrotu, nawet mimo kilku bardzo istotnych dla całego rynku premier. Wręcz przeciwnie, opublikowane ostatnio przez CIPA (Camera & Imaging Products Assosciation) zestawienie wyników dostaw za ostatnie półrocze zaskakuje z innego względu - jeśli słaba sprzedaż utrzyma się do końca roku, pod względem ilościowym rynek aparatów z wymienną optyką spadnie do poziomu sprzed cyfrowego boomu lat 2004-2012. Ale o tym za chwilę.

W 2020 roku rynek skurczył się o około 50% względem zeszłego roku

Jak widzimy na wykresach opublikowanych przez CIPA, całościowo w ostatnim półroczu dostawy aparatów skurczyły się od 30 do 70% względem tego samego okresu rok wcześniej. Uśredniając, mamy do czynienia z około 50-procentowym spadkiem. Bardzo podobnie sprawa ma się także w przypadku aparatów systemowych, których dostawy w maju, będącym najgorszym do tej pory miesiącem tego roku, skurczyły się do 214 tys. sztuk, czyli o około 72% względem zeszłego roku. Niemal identycznie prezentuje się też rynek kompaktów. Co prawda dane za czerwiec pokazują widoczny wzrost sprzedaży aparatów systemowych względem maja (326 tys. sztuk), ale trendy z ostatnich lat każą nam spodziewać się jeszcze wakacyjnego dołka przed powtarzającym się skokiem dostaw jesienią.

W tym wszystkim optymistycznie dla producentów, którzy zdecydowali się rozwijać systemy bezlusterkowe jawi się jedynie informacja, że obecnie pod względem ilościowym stanowią one już 50% rynku, i odpowiadają za aż 63% wartości rynku aparatów z wymienną optyką. Zwrot w kierunku nowej technologii następuję więc nawet szybciej niż przypuszczaliśmy. Na tym fakcie zyskają przede wszystkim ci producenci, którzy w porę zajęli się szybką rozbudową nowych systemów pod względem optyki, zwiększając tym samym atrakcyjność swoich korpusów.

_968856305.jpg)

_1094526942.jpg)

Dane CIPA znajdują także odzwierciedlenie w wynikach finansowych za pierwszy kwartał roku fiskalnego (kwiecień - czerwiec) poszczególnych firm fotograficznych - wszyscy notują straty. W przypadku Sony sprzedaż kamer i aparatów spadła o około 50%. Nikon notuje 70% mniejsze przychody, a zyski działu obrazowania Canona spadły aż o 80% w stosunki do zeszłego roku. Co ciekawe, najlepiej trzyma się tu borykający się z własnymi problemami Olympus, którego dział obrazowania notuje „jedynie” 40-procentowy spadek przychodów.

Czy to już powód do paniki?

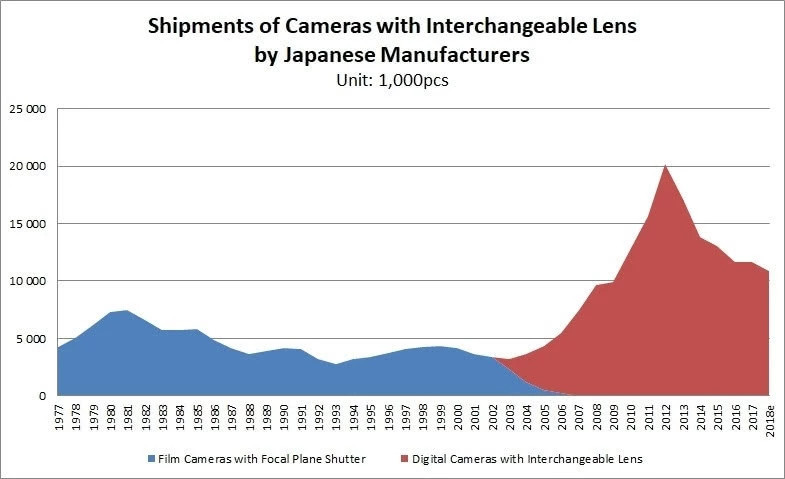

W ostatnich latach zwykle uspokajaliśmy, że będący w coraz gorszej sytuacji rynek aparatów całościowo i tak jest dużo większy niż w latach fotografii analogowej, gdzie od lat 80. XX sprzedaż aparatów z wymienną optyką oscylowała poniżej poziomu 5 mln sztuk rocznie, a nagły wzrost na początku XXI wieku spowodowany był cyfrową bańką, za którą w dużej mierze odpowiadały wspomniane na początku kompakty. Należałoby wiec po prostu spodziewać się stabilizacji, specjalizacji i powrotu do sytuacji sprzed cyfrowego boomu.

Tempo recesji wskazuje jednak, że wszystko może rozegrać się według bardziej czarnego scenariusza. Jeśli bowiem do końca roku sprzedaż utrzyma się na podobnym jak teraz pułapie, całościowo rynek aparatów z wymienną optyką spadnie do poziomu 4-4,5 mln sztuk, dotykając tym samym „analogowej” granicy. Niestety biorąc pod uwagę, że w ostatnich latach negatywny trend nie zdawał się hamować, możemy spodziewać się, że już niedługo rynek osiągnie historyczny dołek. Jak w tym wypadku poradzą sobie producenci?

Już teraz widać, że niektórych obecna sytuacja przerosła, czego przykładem jest chociażby sprzedaż działu fotograficznego Olympusa. Oczywiście była to decyzja spowodowana naciskiem inwestorów, ale gdyby producent miał pomysł jak sprawić, by aparaty znów zaczęły przynosić zyski, to do sprzedaży prawdopodobnie by nie doszło. Czy inni mają na to pomysł?

Nowe technologie, konsolidacja, a może zupełna zapaść?

Więksi gracze z pewnością mają więcej czasu na adaptację, ale i w ich przypadku prędzej czy później będzie musiało dojść do jakichś zmian. Przede wszystkim należy pamiętać, że choć w czasach analogowych firmy były w stanie funkcjonować w realiach 5 mln wyprodukowanych sztuk aparatów rocznie, w cyfrowym krajobrazie biznesu XXI wieku dawne strategie mogą okazać się niemożliwe do wykorzystania. Choć ogólne ceny aparatów plasują się na podobnym poziomie, można zakładać, że ze względu na technologię proces produkcyjny jest bardziej skomplikowany i podzielony na więcej etapów, a tym samym pochłania więcej środków. Do tego dochodzą inwestycje w marketing, którego kanały są dziś nieporównywalnie bardziej rozbudowane niż nawet 20-lat temu.

Ratunkiem dla producentów aparatów przez pewien czas wydawał się rynek mobilny, nikt jednak w porę (może oprócz Leiki) nie wskoczył na ten wózek, a w obecnych realiach wydaje się to już mało możliwe. Oprócz tego, firmy nadal wydają się być mało aktywne w zakresie przekładania magii fotografii smartfonowej na realia aparatów systemowych. Mówimy tu o rozwiązaniach z dziedziny fotografii obliczeniowej, na których bazuje dziś większość smartfonów. Jak już pisaliśmy pół roku temu, jeżeli na język większych matryc udałoby się przenieść działanie układów odpowiadających w smartfonach za tryby HDR, zdjęcia nocne czy symulację bokeh, mielibyśmy do czynienia ze sporą rewolucją, która miałaby szansę zapoczątkować powrót do tradycyjnych konstrukcji. W końcu każdy by chyba chciał, żeby zdjęcia wyglądały dobrze nie tylko na ekranach smartfonów.

Na tę chwilę najbardziej prawdopodobnym scenariuszem wydaje się zwrot w kierunku konsolidacji. Prawdopodobnie w nadchodzących latach będziemy świadkami kolejnych przejęć czy fuzji, a także radykalnej restrukturyzacji rynku. W końcu wspólnymi siłami łatwiej pokonać problemy, a już teraz pojawiają się głosy, że dalsza agresywna rywalizacja pomiędzy firmami może doprowadzić do zupełnej rynkowej zapaści.

Co oznacza to dla fotografów?

Rynkowe perypetie w najbliższym czasie nie odegrają jednak zapewne znaczącej roli w życiu fotografujących. Aparaty i obiektywy na pewno dalej będą produkowane, a zawód fotografa jeszcze przez dłuższy czas będzie wymagał posiadania zwykłego korpusu i obiektywu. Być może jedynie kolejne premiery będą pojawiać się nieco rzadziej. Powinniśmy więc spać spokojnie i patrzeć z nadzieją na przyszłość. Obecne aparaty to narzędzia, które z powodzeniem posłużą do pracy przez conajmniej 5 najbliższych lat, a rozwój rynku elektroniki - taki czy inny - jeszcze nigdy nie wyszedł użytkownikom na złe. Na pewno więc nie zdarzy się tak, byśmy nie mieli dostępu do narzędzi, które pozwolą nam uwieczniać świat w taki sposób w jaki chcemy. W końcu fotografia i film to dziś główne nośniki informacji.

Więcej statystyk odnośnie sprzedaży aparatów znajdziecie na stronie cipa.jp.