Newsletter

Newsletter

Newsletter

Newsletter

Dwa lata temu dane statystyczne ukazały wreszcie upragnione przez wielu odwróceniu pesymistycznego, trwającego ponad dekadę trendu (wieloletnia recesja, spowodowaną głównie rozwojem smartfonów sprawiła, że rynek aparatów rynek skurczył się o ponad 90%). Wiele osób zadawało sobie jednak wtedy pytanie o to, czy aby nie jest to tylko jednorazowe odchylenie od normy, spowodowane czynnikiem technologicznym (segment bezlusterkowców wreszcie wydoroślał, oferując szereg bardzo atrakcyjnych modeli dla zawodowców, a ostatnie zaawansowane lustrzanki właśnie zaczynały być przestarzałe, zmuszając użytkowników do przesiadki na nową technologię.)

Odpowiedź na te pytania przyniosły dane zeszłoroczne, które potwierdziły kontynuację pozytywnego trendu, ale także wskazywały na jego uspokojenie, co pozwoliło na wreszcie lepiej prognozować tempo wzrostu w nadchodzących latach. Biorąc to pod uwagę, statystyki za ostatni rok nie powinny więc przynosić większego zaskoczenia. I faktycznie, najnowsze dane CIPA (Camera & Imaging Products Association) w większości dublują zeszłoroczne trendy, ale też coraz mocniej uwidaczniają zmianę na rynkach zbytu, co z pewnością pociągnie za sobą szereg konsekwencji.

Stabilne wzrosty i boom na kompakty

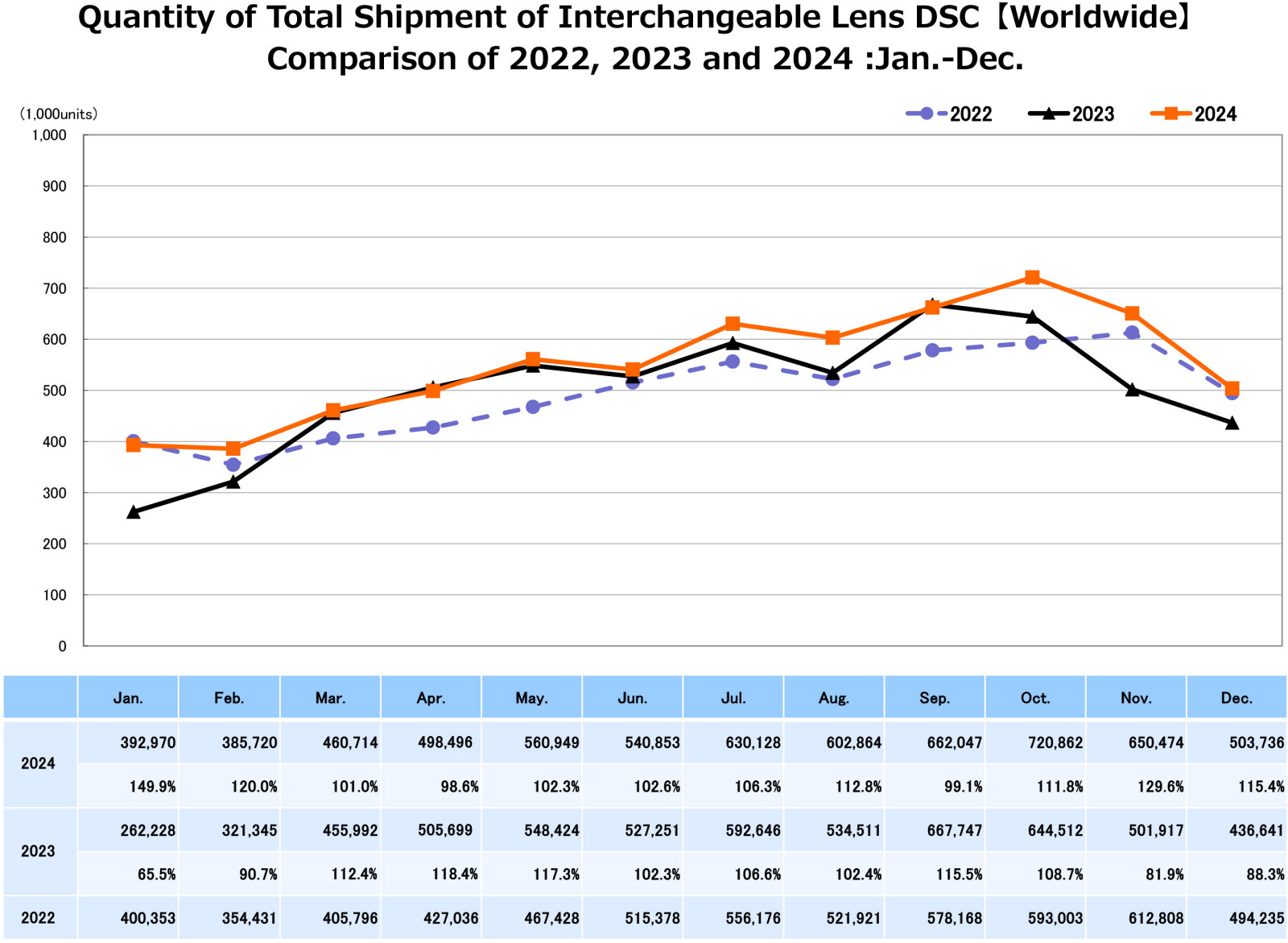

Główną różnicą wynikającą z tegorocznych danych jest delikatne zwiększenie dynamiki wzrostu przy jednoczesnym zmniejszeniu fluktuacji w ilości dostaw na przestrzeni poszczególnych miesięcy. W ciągu ostatnich 12 miesięcy produkcja aparatów cyfrowych wzrosła o 6,3% a jej wartość aż o 15% (względem -4% i 10% w analogicznym okresie 2023 roku). Co więcej każdego miesiąca 2024 roku (poza kwietniem) dostawy przebijały wynik z poprzedniego roku - w zakresie od 0,2 do aż 34%. Dla porównania w 2023 roku wyniki te oscylowały pomiędzy 64 a 119% poziomów z poprzedniego okresu).

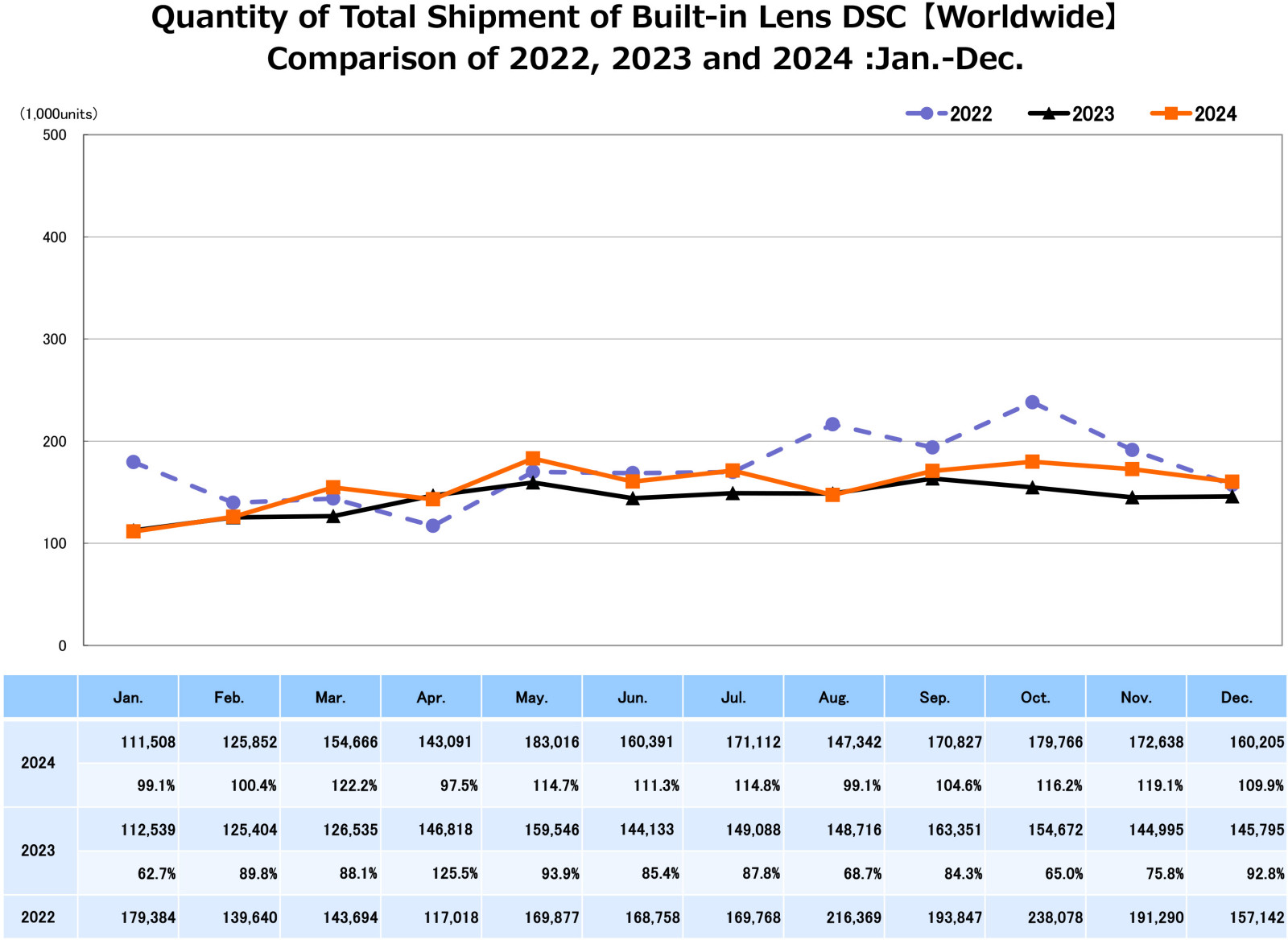

Aparatów powstaje i zostaje wysyłanych więc widocznie więcej (8,7 mln sztuk względem 7,7 mln sztuk w roku 2023) i to przy jednoczesnym dalszym kurczeniu się rynku lustrzanek (spadek ok. 20% rok do roku). Co ciekawe, za wzrosty te w pewnej mierze odpowiada rynek kompaktów, który po raz pierwszy od lat zaliczył widoczny wzrost i to nie byle jaki. Choć produkcja zwiększyła się raptem o ok. 11% to jej wartość podskoczyła aż o 28%. Czy to zasługa nagłego wzrostu popularności serii Fujifilm X100, a może rosnące zainteresowanie prostymi kompaktami wśród młodzieży? Biorąc pod uwagę, że w zestawieniu tym nie biorą udziału producenci kamerek sportowych, nie widzimy innych możliwości.

Podobnie uspokajające trendy obserwujemy także na rynku optyki, który urósł o ok. 5% pod względem ilości i 12% w zakresie wartości wyprodukowanych obiektywów, co jest pozytywną kontrą dla zeszłorocznych delikatnych spadków. Co ważne, praktycznie identyczne wzrosty notuje optyka pełnoklatkowa, jak i do mniejszych formatów, co potwierdza ponowny wzrost zainteresowania aparatami APS-C, jaki obserwujemy na przestrzeni ostatnich lat.

Analizując tegoroczne dane, moglibyśmy w zasadzie na tym poprzestać i cieszyć się z pozytywnego obrotu spraw. Statystyki coraz mocniej uwidaczniają jednak trend, o którym pisaliśmy po raz pierwszy z zeszłym roku i który w niedługim czasie może mieć znaczący wpływ na wygląd całego rynku aparatów. Otóż w błyskawicznie krótkim czasie głównym rynkiem zbytu dla japońskich producentów aparatów i optyki stają się Chiny, zastępując na tym miejscu kraje zachodnie.

Eksport do Chin to obecnie prawie 25% rynku. To tym regionem będą się teraz głównie przejmować producenci

Obecnie do Chin trafia ok. 23% wszystkich wyprodukowanych aparatów i ok. 22% obiektywów. I choć ułamki te prezentują się podobnie dla Europy i Ameryki, to w przypadku Chin kolejny rok z rzędu obserwujemy tu wzrost na poziomie 20-25%, przy czym wzrost wartości wysyłek sięga aż 28%. Dla porównania wzrosty w krajach zachodnich oscylują na poziomie 3-7% w zakresie ilości i 9-10% pod względem wartości dostarczonego sprzętu.

Pokazuje to, że Chińczycy kupują nie tylko coraz więcej aparatów, ale także, że celują w droższe modele, stając się powoli głównym punktem zainteresowania dla firm japońskich, które swoją obecną strategię rozwoju opierają o sprzedaż produktów wysokiej wartości. Jakie pociągnie to za sobą skutki, możemy tylko gdybać.

Z dużym prawdopodobieństwem w najbliższych latach trend ten będzie przybierał na sile, co pośrednio zmusi zapewne japońskie firmy do większej współpracy z chińskimi markami i kierowania się potrzebami chińskiego producenta. Problemem może być jedynie to, że Chiny to obecnie także największy konkurent Japonii w temacie optyki - szkła z Kraju Środka z roku na rok stają się coraz doskonalsze i niejednokrotnie zawstydzają modele uznanych producentów. Jestem też przekonamy, że prędzej czy później zobaczymy wreszcie także Chiński aparat systemowy.

Będzie drożej, lub... drożej. Zwłaszcza jeśli myślicie o zawodowstwie

Sytuacja może rozwinąć się na kilka sposobów. Z jednej strony rosnące zainteresowania sprzętem foto wśród Chińczyków i mocniej zacieśniona współpraca z Japończykami może skłonić Chińskich producentów do szybszego rozwoju i „normalizacji” cen rodzimej optyki. Choć zmniejszyłoby to jej konkurencyjność, to zarazem zwiększyło przychody i było argumentem w rozmowach o oficjalne licencje poszczególnych japońskich mocowań.

Całkiem prawdopodobny wydaje się też scenariusz, gdzie Japończycy, widząc ogromny rynek zbytu i agresywną politykę cenową chińskich marek, windują ceny korpusów, aby zamortyzować straty na optyce i zwiększyć przychody na R&D, które pomogłyby im stać o krok przed Chińczykami w zakresie rozwoju optyki i aparatów.

_968856305.jpg)

_443908423.jpg)

_1094526942.jpg)

W jednym i drugim przypadku będzie zapewne tylko drożej. Przynajmniej jeśli chodzi o sprzęt kierowany dla zawodowców. Wzrostu cen korpusów high-endowych należy też upatrywać w demokratyzacji segmentu hobbystycznego. Dziś większość korpusów amatorskich oferuje możliwości, o jakich mogliśmy tylko pomarzyć w aparatach zawodowych z poprzedniej dekady. Wydaje się więc naturalne, że producenci będą starali się zwiększać dystans pomiędzy modelami „wejściowymi”, a tymi przeznaczonymi do pracy zarobkowej. Już teraz podobny trend obserwujemy zresztą na rynku japońskiej optyki.

Oczywiście ceny nie będą też rosły w nieskończoność, choćby ze względu na fakt, że na horyzoncie (poza kwestiami związanymi z AI) nie widać żadnej bardziej istotnej rewolucji technologicznej, która pozwoliłaby producentom na nowo rozpalić rynek. Biorąc pod uwagę realne scenariusze, aparaty zawodowe z ostatniej generacji będą w stanie sprostać 99% zapotrzebowaniom rynku jeszcze przez dobrych kilka najbliższych lat. Użytkownicy nie mają więc dziś dużej presji na inwestowanie w nowe korpusy, a to może rodzić zupełnie nowe pomysły na zarabianie na sprzęcie fotograficznym. Takie, jak choćby jakaś forma subskrypcji. Na szczęście tego typu rozwiązań nie spodziewalibyśmy się zobaczyć przed rokiem 2030.

Źródło: https://www.cipa.jp/e/stats/dc.html